在线客服

在线客服

概述:2025年砂石砂石行业面临严峻的考验,上半年砂石矿山发货量不及预期,出现库存高、产能大、需求低,利润持续收窄,随之拿矿积极性降低。新投产砂石矿山依然保持朝着规模化、智能化、绿色化等方面发展,采购优质砂石设备等不断引领砂石行业高质量发展及转型升级。但目前国建筑市场需求大幅收窄,导致砂石产能过剩,市场竞争加剧,加之天然砂开采量较往年释放较多,一定程度冲击机制砂市场,行业内卷严重,砂石价格行情出现历史最低点。

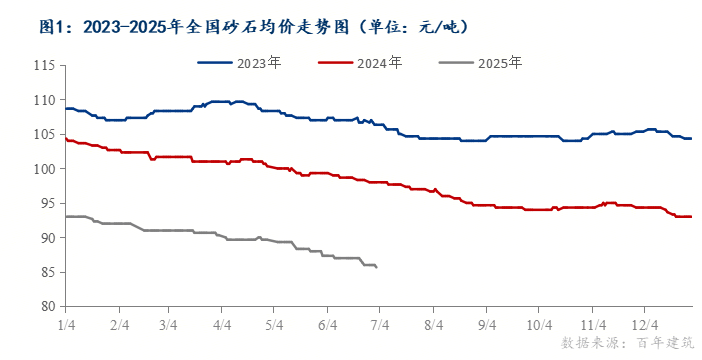

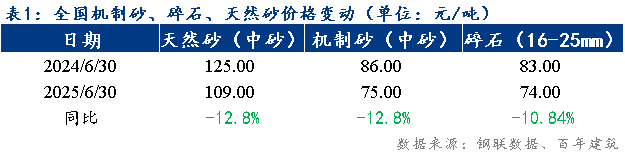

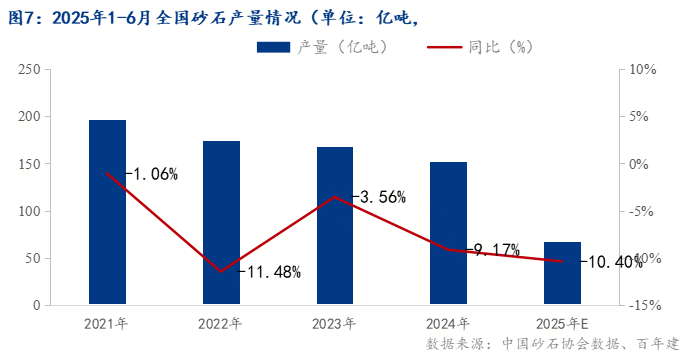

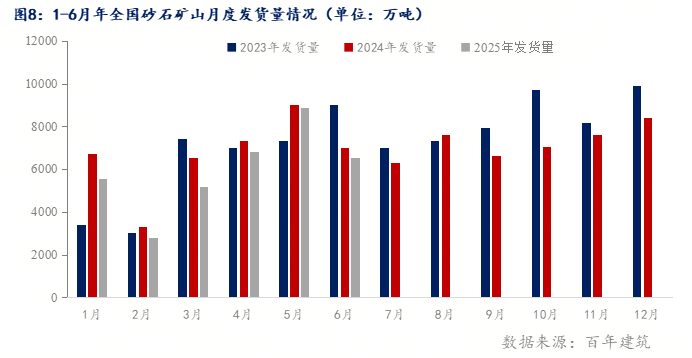

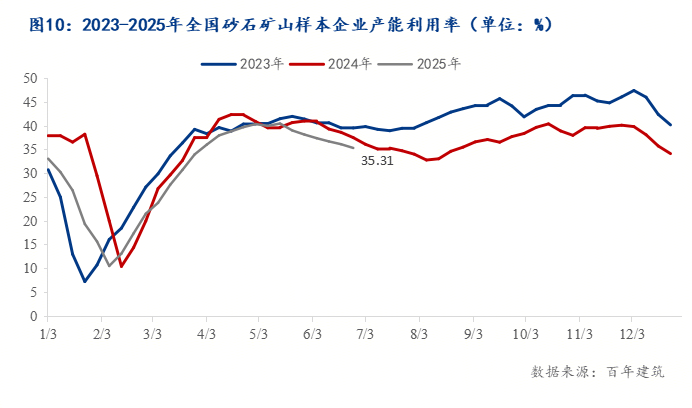

据百年建筑数据统计,2025年1-6月全国砂石产量约67.2亿吨,同比下降10.4%。截至2025年6月30日,全国砂石综合均价86元/吨,同比下降12.24%。分品种来看,天然砂均价109元/吨,同比下降12.8%;机制砂均价75元/吨,同比下降12.7%;碎石均价74元/吨,同比下跌12.97%。据百年建筑网调研1-6月份砂石矿山累计发货量约35780.97万吨,累计同比下降10.4%;据测算砂石矿山产能利用率为35.31%,较上月下降2.82个百分点,月环比下降7.39%,同比下降5.81%。三季度平缓过度,四季度建筑市场赶工现象较多,预计下半年砂石价格行情或将小幅反弹,矿山货量及产能利用率或将有所回升。

一、2025上半年建设用砂石市场回顾

(一)2025上半年建设用砂石价格走势回顾

2025上半年全国砂石均价呈现持续下跌趋势运行,据百年建筑网数据统计,截至2025年6月30日,全国砂石综合均价86元/吨,同比下降12.24%。较去年同期跌幅扩大4.7百分点。因疫情后,市场修复不及预期,更是雪上加霜,貌似砂石行业进入寒冬,因此近几年砂石综合均价呈现持续跌趋势运行,一季度市场需求疲软,价格难有上涨。二季度4-6月份砂石价格持续探底。主要因建筑市场开工率不足,砂石需求收窄,供应持续释放,竞争加剧价格回落。

据百年建筑网数据显示,截至2025年6月30日,天然砂均价109元/吨,同比比下跌12.8%;机制砂均价75元/吨,同比下跌12.8%;碎石均价74元/吨,月同比下跌10.84%。多地雨水影响较大,建筑施工进度下降,采购砂石供应搅拌站、直供项目量下降,贸易竞争加剧,沿江、沿海砂石矿山产能过剩,价格持续走低。

据百年建筑网数据统计,1-6月全国各个区域砂石均价持续下跌,多地项目开工率下降,建筑砂石需求下降,天然砂洞庭湖、鄱阳湖采区开采量回升,竞争激烈,需求淡季,砂石价格难有支撑,因此本月砂石行情持续偏弱为主。

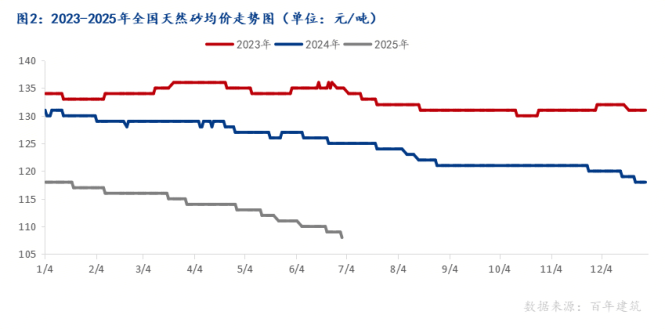

1.2全国天然砂均价走势分析--跌幅扩大

据百年建筑网统计,截至6月30日,全国天然砂中砂价格为109元/吨,同比下降12.8%。今年一季度天然砂整体延续高位运行,但是进入二季度,价格整体呈现下行趋势。一季度中旬市场复工复产,天然砂需求较稳,价格基本保持稳定运行,但由于回款问题,以及产量不稳定等原因,天然砂需求下滑,加之下游港口码头堆场库存高位,贸易积极性转弱,市场销售承压,价格开始出现回落。

6月受梅雨季、汛期及高温天气影响,全国砂石市场行情低迷。本月沿江沿海地区砂石价格波动明显,多数地区价格下调。长江中下游的湖北、湖南、安徽等地碎石及机制砂价格跌幅在3-6元/吨,湖南长沙碎石跌幅达8元/吨,洞庭湖砂累计下跌11-14元/吨。南部沿海和北方部分地区价格也有不同程度下跌。

月底鄱阳湖砂中标价为71.5元/吨,计划自7月1日起对1400万吨鄱阳湖砂进行销售,原本招标底价为66元/吨,现场数十家企业参与竞价,经11次加价后确定了最终价格。当前河砂市场供大于求,洞庭湖砂价格已跌破50元/吨,鄱阳湖砂此定价面临较大市场竞争压力。

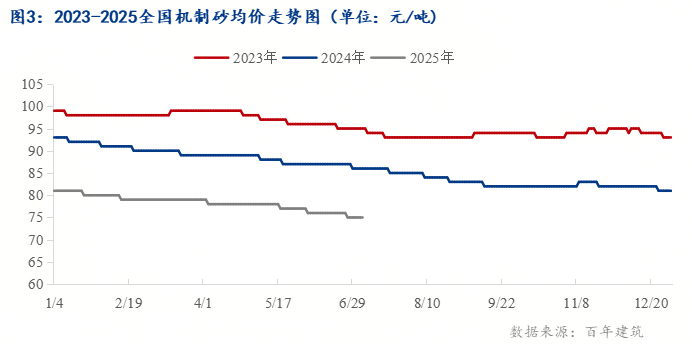

1.3全国机制砂均价走势分析

据百年建筑网统计,截至6月30日,全国机制砂中砂价格为75元/吨,同比下跌12.7%。1月份机制砂价格小幅下跌,主要是年关将至,部分项目竣工,机制砂需求一般,价格有所下跌。2-4月份,随着续建项目逐步施工,叠加新开项目支撑,砂石需求有所复苏,价格小幅上涨。4月份往后部分项目后继资金到位情况不佳,施工有所放缓,机制砂市场需求弱势运行。

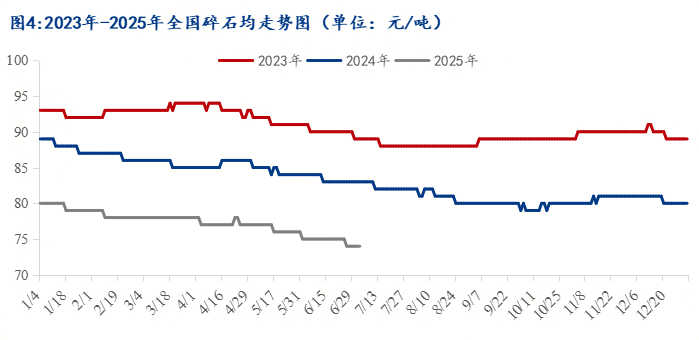

1.4全国碎石均价走势分析

据百年建筑网统计,截至7月4日,全国碎石价格为76元/吨,同比下降12.16%。25年一月碎石价格为半年度最高位,后续半年一路下行。一季度春节后复工复产,碎石需求较稳,但需求端恢复情况偏差,导致库存积压,后续为降低库存,厂家进行降价促销。二季度依旧维持供需双弱局面,其中重点工程进度略好,高标碎石有支撑点,普料竞争激烈,加上搅拌站缩量,价格下滑幅度偏大。

2、物流运输成本及利润分析

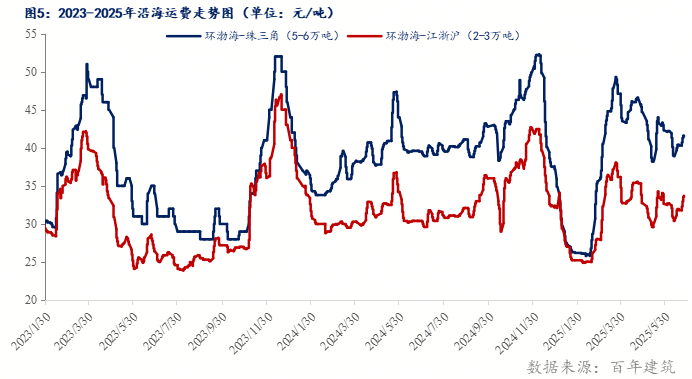

2.1沿海流域海轮运费走势情况

2025年上半年全国沿海运费,先扬后抑,春节后市场冬储预定大宗商品,开始进行发货货,带动运费上涨,基本每年春节前后沿海运费保持最低水平运行,届时北方低价砂石料料借助水运优势发往长三角地区。2025年一季度沿海运费持续回升,二季度震荡下行。进入6月份,沿海运费震荡运行,短期煤炭、粮油等大宗交易量回升,出口量增加,北方港口砂石平仓交易价和量持稳,目前环渤海发往珠三角5-6万吨船运费6月均价为40.84元/吨,较上月跌0.76元/吨,同比上涨5.1%。环渤海发往江浙沪2-3万吨船运费均价为32.11元/吨,较上月涨0.21元/吨,同比上涨10.9%。福建1-1.5万吨船发上海运费均价12-13元/吨;较上月持平,同比下跌14%。预计下半年沿海运费或将保持震荡上行趋势运行。

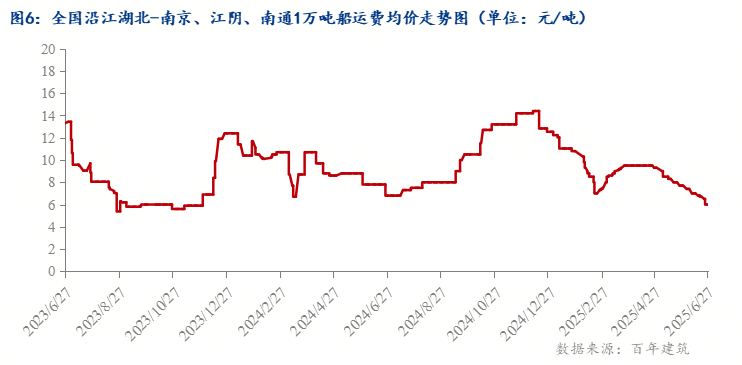

2.2沿江流域江船运费走势分析

沿江运费方面,2025上半年分季度来看,第一季度春节假期,全国绝大多数项目工程处于停工状态,江运费高位回落;第二季度江运费高开低走,主要是受到暴雨以及极端天气影响,施工淡季,江运费低位震荡运行。1-6月均价8.7元/吨,同比下降5.9%。近期沿江船运费小幅回落,湖北发江苏市场1万吨船运费月均价下降1.5-2元/吨。目前湖南发-南京、江阴、南通、上海1-1.5万吨船报6.5-11.5元/吨;湖北发南通、江阴、上海、芜湖1-1.5万吨船运费报5-9元/吨;重庆发江阴、南通、上海0.8-0.9万吨运费21-25元/吨。本月度沿江一带持续下雨,河道水位不断回升,运载能力回升,运费走低。但后期受油价上涨,预计下半年8-9月需求回暖,沿江运价持稳或小幅回升。

综上,因前期砂石矿山生产固定成本较高,砂石价格行情持续下跌,产品单价下移,厂家销售砂石产品利润收窄,加上物流运输成本占比提升,下游贸易综合利润同时减少。

(二)2025上半年砂石产业基本面情况回顾

1、砂石供应格局及变化趋势分析

2025年上半年全国砂石骨料产能过剩,当下建筑行业下行压力较大,沿江流域大型砂石矿山产能持续释放,局部分小型砂石加工企业逐步退出。因市场需求下滑明显,且量价利润齐跌。从上半年统计产量情况分析,2025年1-6月砂石产量约67.2亿吨,产量创历史新低。一方面国内建筑市场承压下行,另一方面资金回款压力较大,抑制产销释放。大型企业提升综合服务能力,增加核心竞争力。砂石骨料属于建筑材料基础性材料,需求主要为地产、基建项目。1-5月份,全国房地产开发投资36234亿元,同比下降10.7%。

2、全国砂石供需格局分析

2.1全国建筑机制砂石市场供应情况

截至2025年6月30日,据百年建筑网调研1-6月份砂石矿山累计发货量约35780.97万吨,累计同比下降10.4%。一季度春节前后市场开工暂缓,需求一般,砂石发货货量偏低;二季度市场需求略有回升,但5-6月雨水天气频繁,抑制市场需求回升,新投矿山持续释放,在地产市场需求急剧收窄背景下,砂石普料供大于求现状难改。砂石物流运输等贸易环节利润持续缩小,目前砂石行业遭遇多年以来的最低迷阶段。

2.2全国建筑砂石消费机制砂、碎石、石粉发货占比情况

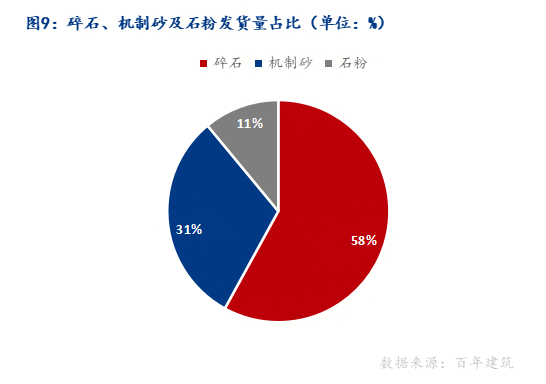

截至2025年6月30日,据百年建筑网调研,本周全国样本砂石矿山厂和加工厂的碎石发货量占比为58%;机制砂发货量占比31%;石粉发货量占比11%。从占比上来看碎石发货量回升,机制砂、石粉均有下降,短期市场需求偏弱,部分重点项目高速、桥梁采购高标碎石用量稳定,占地提升。预计下半年砂石占比变化不大,但随着天然砂开采量持续释放,价格走低,机制砂用量占比或将下降。

2.4全国建设用砂石市场需求情况

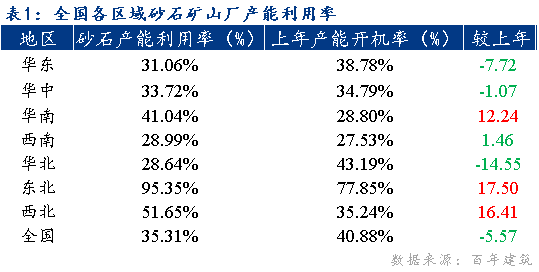

据百年建筑网测算,本周砂石矿山和加工厂样本企业产能利用率为35.31%,较上月下降2.82个百分点。月环比下降7.39%,年同比下降5.57%。各区域情况月度对比来看,华东、华北下降较多分别7.72%,14.55%;其次华中下降1.07%;其他区域均有回升。西北、东北地区,分别增加16.41%,17.5%,这个区域产能利用率增幅最大,主要因去年基数低,项目需求大佬增加,带动砂石产销量回升。预计下半年东北地区依然保持增长态势;但整体全国依然保持下降趋势。上半年全国受强降雨天气影响,矿山开工率、发货持续下降。三季度开始南方市场雨季告一段落,工程项目或将赶工,但北方市场高温天气持续,项目进度依然难有起色。预计四季度市场开始发力,产销量同步提升。

二、2025下半年建设用砂石市场展望

(一)2025下半年建设用砂石供需格局展望

1.1、2025下半年砂石供应持续增加

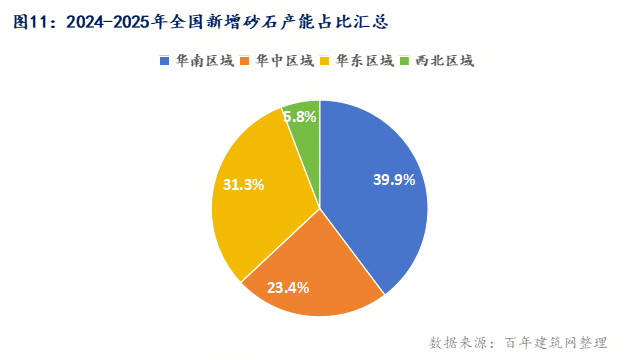

据百年建筑网不完全统计,2024-2025年上半年新投产砂石骨料产能约5.12亿吨,分产能受各种因素影响未能在上半年完全释放,释放产能仅20-30%。预计下半年预计新增的产能可能释放量达50%左右;从产能占比数据分析,华南地区占39.9%排第一,主要集中广东、海南市场,广西较少;华东地区占31.3%排第二,主要集中安徽、浙江,江西、福建市场沿江、沿海地区为主,山东较少;华中地区占23.4%排第三,主要集中湖北、湖南市场,河南较少。最少占比西北地区5.8%,陕西、山西。华北、东北占比暂无统计。

1.2全国建筑用天然砂供应情况

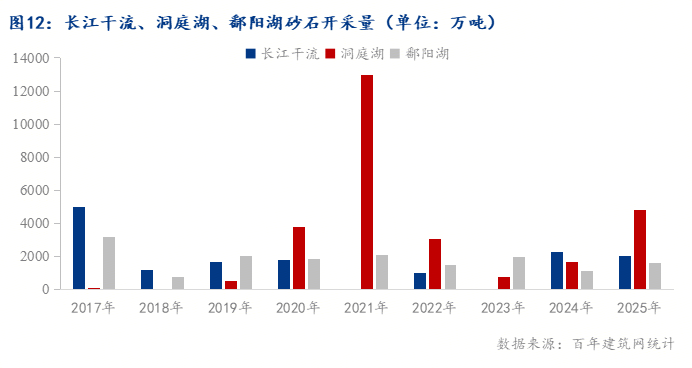

洞庭湖:湖南省规划2023-2027年在洞庭湖采砂10亿吨。2025年5月起,洞庭湖区域已有多个采砂区陆续投入生产,共规划26个开采区,日开采总量约16万吨。但截至6月中旬,受价格暴跌和库存积压影响,岳阳、常德等8个采区因销售困难已主动暂停开采。此外,常德市鼎城区澧水河道砂石开采区2024-2025年度开采量计划为2500万吨,开采期为2024年12月3日至2025年12月2日。综合来看,虽暂无全年总开采量的确切数据,但按日开采量16万吨估算,若正常开采,全年开采量可达5840万吨左右,不过考虑到部分采区停产等因素,实际开采量会低于此数值。

鄱阳湖:根据江西九江市赣鄱砂业集团发布的2025年度砂石销售公告,2025年度鄱阳湖许可砂石开采总量1600万吨,其中1400万吨计划按明价要约的方式进行销售,剩余可采量将根据情况再行安排销售。

综上,建设用机制砂石及天然河砂产量持续释放,整体来看,下半年砂石总产能过剩局面压力依然很大。

2、下半年全国砂石消费趋势预测

2.1房地产应用商品混凝土发运量情况

建筑砂石普料80%流入建筑工地房地产项目为主,据百年建筑网调研,截至6月底,上半年国内506家混凝土企业产量为2590万方,同比减少20.4%。跟据百年建筑网调研的506家混凝土2025年上半年产量数据来看,同比增长的省份仅有海南和新疆。同比降幅超过30%的省份有四川、重庆、陕西、湖南、江西。海南上半年增长的主要原因在于自贸港建设,需求了具有一定支撑;新疆市场混凝土混凝土塔筒项目涌现出需求支撑。其他重点城市混凝土产量基本均保持下降趋势。尤其在6月,各地混凝土产量降幅尤为明显。南方及北方市场降雨较多,华东地区梅雨季提前,导致连续降雨,此外大型考试,施工项目进度放缓。预计下半年国内混凝土发运量或将略有回升,但依然难赶上去年同期水平。砂石骨料在商品混凝土原料占73%左右,因此砂石普料下半年用量或将持续减少。

2.2全国建筑用沥青产量利用率情况

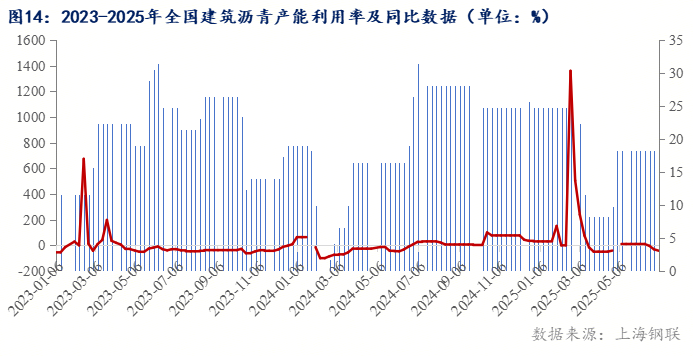

建筑市场基建项目高速、机场、市政公路等主要应用高标砂石骨料和建筑沥青完成项目建设,2025年1-6月建筑沥青平均产能利用率在18.6%,2024年1-6月份平均产能利用率为13.6%,同比增加5个百分点。主要因基建项目拉动内需支撑建筑砂石及沥青用量,预计下半年建筑沥青产能利用率或将保持稳步增长趋势运行。

5.2全国建设用砂石供应展望

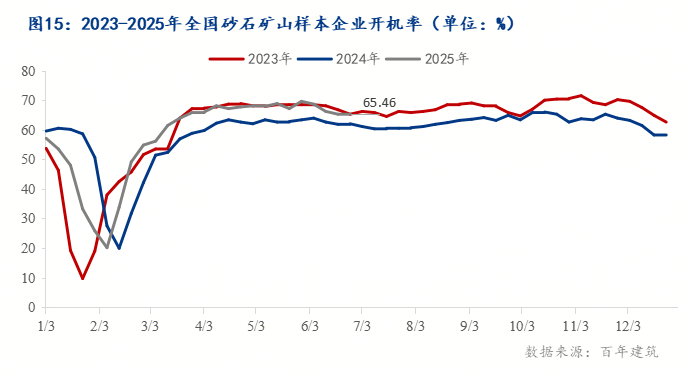

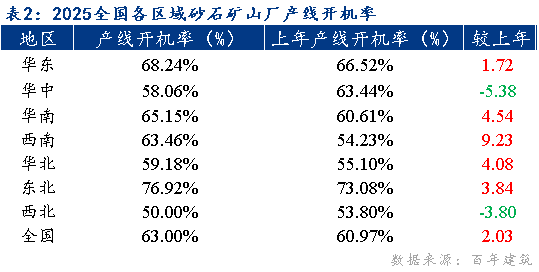

截至2025年6月30日,据百年建筑网调研,本周全国样本砂石矿山厂和加工厂产线开机率为63%,较上周减少2.77个百分点,同比去年提升2.03百分点。本月除西北地区开机率保持稳定运行,同比下降3.8个百分点;其中华东开机率环比下降3.26%,同比增加1.72个百分点;华中开机率环比下降1.08%,同比较少5.38个百分点;华南开机率环比下降4.55%,同比增加4.54个百分点;西南开机率环比下降1.92%,同增加9.23个百分点;华北开机率环比下降4.08%,同比增加4.08个百分点;东北开机率环比下降3.85%,同比增加3.84个百分点。从以上砂石产线开机率数据来看,全国砂石供应能力相当充足,加上新产线持续增加,短期矿山保持能开则开,及时回本变现。沿江流域大型产能较多,加之砂石集中较低,导致局部市场砂石产能严重过剩。但愿下半年市场有望自律合理控产能,稳市场,健康有序发展。

5.32025下半年建设用砂石价格行情预测

随着国内砂石行业高速发展,头部企业新增产能释放加速,供大于求压力增加,局部市场竞争持续;砂石价格行情持续理性回归,由于天然砂供应持续释放,局部市场竞争加剧,天然砂冲击机制砂市场已经成为必然。预计三季度,全国高温多雨,地产、基建需求淡季,砂石价格或将持续下行,砂石利润有限。四季度市场或将好转,天然砂价格或将持续回落,跌幅或将较二季度收窄5%,机制砂、碎石价格或将持续走低,跌幅收窄3%,全年砂石综合均价同比下跌10-12%,全国建筑用砂石产量或将同比下降8-10%。(转自:百年建筑网)

:2242538890 2233515786 280327213 技术::497398702

:2242538890 2233515786 280327213 技术::497398702  MSN:

MSN:

豫公网安备 41010502002251号

扫破碎机网微信公众号-阅读行业最新资讯